RAVENNA FORLI CESENA BOLOGNA AVVOCATO DIFENDE PER BANCAROTTA FRAUDOLENTA

L’avvocato penalista Bologna presta assistenza legale

Difesa nei procedimenti innanzi all’Autorità giudiziaria relativa al diritto penale d’impresa: reati societari, reati finanziari, , reati fallimentari, (iv) reati tributari, (v) reati in materia alimentare, reati contro l’industria ed il commercio

Avvocato penalista Bologna difesa reati fallimentari

L’ipotesi della Bancarotta documentale ha avuto diverse interpretazioni giurisprudenziali

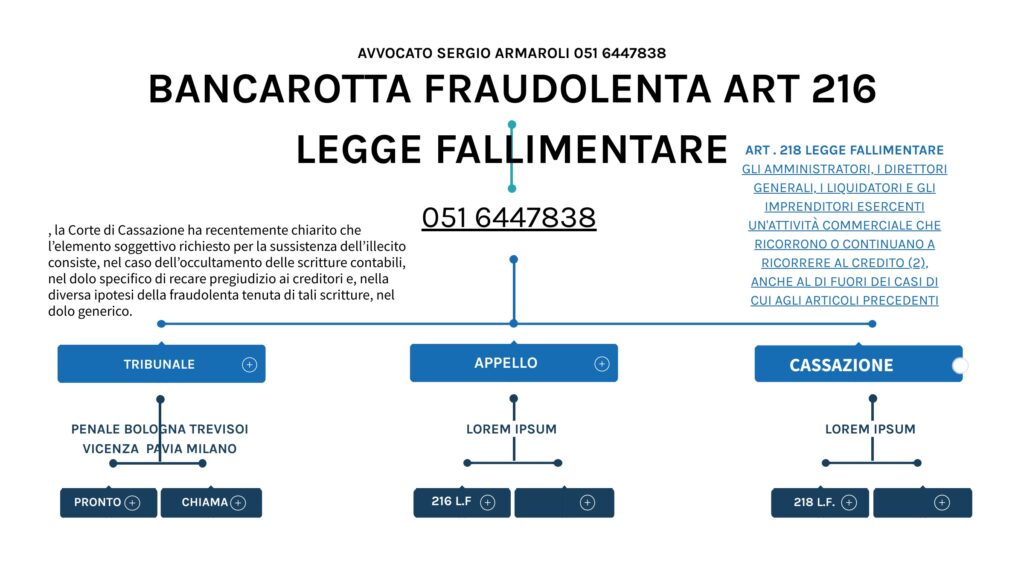

Ciò posto, deve osservarsi che, secondo la costante giurisprudenza della Suprema Corte, dal punto di vista oggettivo sussiste il reato di bancarotta fraudolenta documentale non solo quando la ricostruzione del patrimonio si renda impossibile per il modo in cui le scritture contabili sono state tenute, ma anche quando gli accertamenti, da parte degli organi fallimentari, siano stati ostacolati da difficoltà superabili solo con particolare diligenza (Sez. 5, Sentenza n. 21588 del 19/04/2010 Ud. (dep. 07/06/2010) Rv. 247965; Conformi: N. 10423 del 2000 Rv. 218383, N. 24333 del 2005 Rv. 232212).

Dal punto di vista soggettivo, poi, è unanime la conclusione che il reato di bancarotta fraudolenta documentale, integrato nella forma della tenuta irregolare delle scritture, è a dolo generico e non specifico !!

É configurabile il delitto di bancarotta fraudolenta documentale in conseguenza della deliberata distruzione di tutte le fatture, passive ed attive emesse o ricevute nel corso di diversi anni (e dei relativi registri), che abbia precluso al curatore ogni possibile ricostruzione dell’attività concreta della fallita, comportando la totale impossibilità di ricostruirne il patrimonio.

Difesa nei procedimenti innanzi all’Autorità giudiziaria relativa al diritto penale d’impresa: reati societari, reati finanziari, , reati fallimentari, (iv) reati tributari, (v) reati in materia alimentare, reati contro l’industria ed il commercio

REATI FALLIMENTARI

Tale condotta costituisce un evidente pregiudizio dei creditori, non consentendogli di verificare se i beni della fallita siano ancora nella sua disponibilità, se esistano crediti da recuperare, se si possa dar luogo ad azioni revocatorie o ad azioni di responsabilità degli amministratori.

econdo le Sezioni Unite, in tema di nuove contestazioni, la modifica dell’imputazione di cui all’art. 516 c.p.p. e la contestazione di un reato concorrente o di una circostanza aggravante di cui all’art. 517 c.p.p. possono essere effettuate dopo l’avvenuta apertura del dibattimento e prima dell’espletamento dell’istruzione dibattimentale, e dunque anche sulla sola base degli atti già acquisiti dal pubblico ministero nel corso delle indagini preliminari (Sez. U, n. 4 del 28/10/1998 – dep. 1999, Barbagallo, Rv. 212757; Sez. 2, n. 45298 del 14/10/2015, Zani, Rv. 264903; Sez. 6, n. 44980 del 22/09/2009, Nasso, Rv. 245284; Sez. 2, n. 3192 del 08/01/2009, Caltabiano, Rv. 242672; Sez. 5, n. 49017 del 21/09/2004, Obertino ed altro, Rv. 231271).

A supporto di tale orientamento è stato osservato che il Pubblico Ministero, potendo provvedere alle contestazioni c.d. “suppletive” nel corso dell’istruzione dibattimentale, a maggior ragione potrebbe esercitare tale potere prima che essa abbia inizio, non sacrificandosi in alcun modo il diritto di difesa dell’imputato (art. 24 Cost., comma 2), tanto più che a seguito della contestazione suppletiva l’imputato può chiedere ed ottenere un termine a difesa (art. 519). La contestazione effettuata nella fase iniziale del dibattimento, a seguito di nuova o diversa valutazione da parte del pubblico ministero dei dati acquisiti nelle indagini preliminari, rende più completo ed adeguato l’oggetto del rapporto processuale, senza con ciò violare il diritto di difesa dell’imputato.

va chiarito che la sentenza dichiarativa di fallimento non è acquisita agli atti del procedimento penale ai sensi dell’art. 238 bis cod. proc. pen. che riguarda le sentenze irrevocabili; essa, invero, costituisce presupposto per l’esercizio dell’azione penale anche prima del suo passaggio in giudicato, ai sensi dell’art. 238 L. fall. ( Sez. 5, Sentenza n. 15061 del 02/03/2011, Rv. 250091 ). Inconferente è, quindi, il richiamo operato dal ricorrente all’articolo testè citato. Essa, secondo questo Collegio, confluisce, invece, nel fascicolo del dibattimento, innanzitutto, ai sensi dell’art. 431 cod. proc. pen..

d invero, di là della sua qualificazione giuridica ( ovvero, sia che la si ritenga condizione obiettiva di punibilità, così, ex multis, per Sez. 5, Sentenza n. 45288 del 11/05/2017, Rv. 271114, Sez. 5, n. 13910 del 08/02/2017, Santoro, Rv. 269389, dando seguito alla posizione incidentalmente assunta dalle Sezioni Unite nella sentenza n. 22474 del 31/03/2016 – dep. 27/05/2016, Passarelli Rv. 266804, sia che la si voglia considerare elemento costitutivo della fattispecie, ancorché improprio, – trattandosi di pronuncia giurisdizionale, che serve a connotare di lesività i comportamenti tipizzati dalle norme di riferimento, così per Sez. 5, Sentenza n. 40477 del 18/05/2018, Rv. 273800; Sez. 5, n. 46182 del 12/10/2004 – dep. 29/11/2004, Rossi ed altro, Rv. 231167; Sez. 5, sentenza n. 7814 del 22/03/1999, Di Maio ed altri, Rv.213867), essa consiste in una pronuncia giurisdizionale, risolventesi in un fatto giudizialmente accertato, – ii fallimento dichiarato sulla base dell’accertamento dello stato d’insolvenza e degli altri requisiti prescritti dalla legge -, che, ai fini penali, più specificamente ai fini dell’integrazione dei reati di bancarotta, ( ma sul punto si tornerà più approfonditamente in seguito ), rileva, in ogni caso, come dato di fatto di tale intervenuto riconoscimento, a prescindere dalla sua irrevocabilità e dal suo contenuto, non sindacabile da parte del giudice penale (Cass. sez. Un., 28.2.2008, Niccoli, CED Cass. 239399), essendo le stesse disposizioni normative ad attribuirle tale specifica rilevanza; essa rimane un dato che nella sua storicità non è ripetibile e non è suscettibile di diversa valutazione in sede penale in quanto deputata ad attestare unicamente l’intervenuto fallimento in un determinato momento storico-giurisdizionale, ed, in quanto tale, può e deve certamente confluire nel fascicolo del dibattimento, di là della sua irrevocabilità, ai sensi del combinato disposto di cui agli artt. 216 e sgg. e 238 L.fall., (essendo, peraltro, la sentenza di fallimento posta dall’art. 238 co. 1 l.fall. in relazione alla stessa possibilità di esercizio, ordinario, dell’azione penale ). Ai fini dell’acquisibilità della sentenza di fallimento – ritiene questo Collegio – ciò che maggiormente rileva sono la natura giurisdizione e la funzione ‘sostanziale’ che tale pronuncia assume con riferimento alla valutazione del fatto-reato sub iudice, che consentono certamente la sua acquisizione al fascicolo del dibattimento ai sensi dell’art. 431 cod. proc. pen. o, quanto meno, ai sensi dell’art. 234 codice di rito.

altro, Rv. 27076301). La ricostruzione sin qui operata è, peraltro, in linea con quanto affermato nella sentenza, Sez. U n. 22474 del 31/03/2016, Passarelli, Rv. 266804, secondo cui “i fatti di distrazione, una volta intervenuta la dichiarazione di fallimento, assumono rilevanza penale in qualsiasi momento essi siano stati commessi e quindi anche se la condotta si è realizzata quando ancora l’impresa non versava in condizioni di insolvenza. Non si richiede alcun nesso (causale o psichico) tra la condotta dell’autore e il dissesto dell’impresa, essendo sufficiente che l’agente abbia cagionato il depauperamento dell’impresa destinandone le risorse ad impieghi estranei alla sua attività ” (tra le più recenti: Sez. 5, n. 47616 del 17/07/2014, Simone, Rv 261683). Alla luce delle suesposte argomentazioni rimangono, quindi, del tutto infondati i motivi dei ricorsi che si appuntano sulla mancata dimostrazione del rapporto di causalità tra la condotta contestata e il fallimento.

2.1.Quanto alla ulteriore questione, relativa alla mancanza di prova in ordine alla responsabilità dell’imputato per il reato di bancarotta documentale, deve rilevarsi che essa risulta nuova e pertanto non esaminabile in questa sede ai sensi dell’art. 606 co. 3 cod. proc. pen.; la censura in esame non risulta, infatti, essere stata specificamente formulata con i motivi di appello, come rilevato anche dalla stessa Corte territoriale, la quale ha precisato che sia i singoli episodi di bancarotta che quanto accertato con riferimento alla tenuta delle scritture contabili dal curatore fallimentare non sono stati oggetto di specifica, significativa, censura, di talchè in ordine ad essi ha rinviato alla sentenza di primo grado, indicando le pagine in cui tali aspetti sono trattati. Vale solo la pena di rammentare che l’amministratore “di fatto” della società fallita – e ciò vale anche per il soggetto che di fatto esercita l’impresa – è da ritenere gravato dell’intera gamma dei doveri cui è soggetto l’amministratore “di diritto”, per cui, ove concorrano le altre condizioni di ordine oggettivo e soggettivo, egli assume la penale responsabilità per tutti i comportamenti penalmente rilevanti a lui addebitabili. (Fattispecie in tema di bancarotta fraudolenta documentale, Sez. 5, n. 39593 del 20/05/2011 – dep. 03/11/2011, Assello, Rv. 25084401) . Qualifica/responsabilità che nel caso di specie, non è peraltro, mettibile, a monte, in discussione, essendo contestata la bancarotta documentale unicamente in relazione alla C.M. sas, rispetto alla quale è intervenuta dichiarazione di fallimento in estensione del DL, quale socio- accomandatario-amministratore di fatto, circostanza che non consente di procedere ad accertamenti al riguardo in sede penale e che impone di ritenere il DA certamente gravato di tutti i doveri ed obblighi collegati alla sua riconosciuta veste di amministratore.

2.2.Quanto, poi, alle deduzioni svolte al quarto motivo – con cui si deduce violazione della legge penale e vizio argomentativo in relazione agli articoli 43 cod. pen., 216, 217, 223 legge fallimentare in punto di individuazione dell’elemento soggettivo delle fattispecie di bancarotta contestate in entrambi i procedimenti e di mancata riqualificazione dei fatti in bancarotta semplice – si osserva che anche in tal caso si tratta, in realtà, di questioni nuove, oltre che generiche, essendo state, in appello, poste: quella afferente l’elemento soggettivo solo con specifico riferimento al danno alle ragioni dei creditori, e quella relativa alla qualificazione in termini di bancarotta semplice solo con riferimento al coimputato MM. Nondimeno, va osservato che la Corte territoriale ha affrontato i rilievi mossi con motivazione non solo esente da evidenti incongruenze e da interne contraddizioni ma anche ampiamente esaustiva rispetto ai principi regolanti la materia. Ha osservato, innanzitutto – coerentemente ai principi sopra riportati- che il danno ai creditori non costituisce elemento costitutivo della fattispecie della bancarotta patrimoniale, né è necessario alcun nesso causale tra la condotta e il fallimento o tra la condotta e il pregiudizio ai creditori; nonché, con riferimento all’elemento soggettivo, che non è richiesto il dolo specifico, essendo sufficiente la consapevolezza di porre in essere un atto concretamente lesivo della garanzia patrimoniale ( nel caso di specie dimostrata dal fatto che il DA, dominus di entrambe le imprese, ha effettuato pagamenti a terzi per operazioni inesistenti ed in favore della ditta individuale De.Pa., intestata a sua figlia DA, e gestita dal predetto unitamente a sua moglie CMA, in assenza di giustificazioni contabili e imprenditoriali; ed ha allo stesso modo operato con riferimento alle somme di danaro della De.Pa. – circostanze di fatto, peraltro, tutte, non oggetto di contestazione specifica già in appello ); e che, quanto alla documentale, il pregiudizio dei creditori non entra, comunque, in gioco, versandosi nell’ipotesi della “tenuta delle scritture contabili in guisa da non rendere possibile la ricostruzione del patrimonio e del movimento degli affari”, per la quale è sufficiente il dolo generico ovvero la mera consapevolezza che una siffatta tenuta delle scritture è suscettibile di produrre quel risultato.

2.3. Quanto alla dedotta mancata motivazione dell’aumento di pena, operato per la continuazione ai sensi dell’art. 81 cod. pen. – quantificato in anni due di reclusione dalla Corte in sede di rideterminazione della pena che non era stata correttamente determinata dal primo giudice per essere sfuggita al giudizio di equivalenza delle circostanze attenuanti generiche l’aggravante di cui all’art. 219 l.f.- si osserva che, di là dell’entità di tale aumento, la pena finale è stata, comunque, ridotta rispetto a quella inflitta con la sentenza di primo grado che aveva condannato il DL ad anni sei e mesi otto di reclusione. A ciò va aggiunto che in tema di determinazione della pena nel reato continuato, pur sussistendo in linea di principio l’obbligo di dar conto delle ragioni della quantificazione dell’aumento di pena per il reato satellite, tuttavia, qualora l’entità di detto aumento non si ponga al di sopra della media della pena irrogabile a titolo di continuazione – come nel caso di specie- non sussiste un obbligo di specifica motivazione, essendo in tal caso sufficiente il richiamo alla adeguatezza e alla congruità dell’aumento. (Sez. 4, n. 48546 del 10/07/2018 – dep. 24/10/2018, GENTILE LUCIO DARIO, Rv. 27436101).

BANCAROTTA PER DISTRAZIONE

Premesso che la responsabilità per il delitto di bancarotta per distrazione richiede l’accertamento della previa disponibilità, da parte dell’imputato, dei beni non rinvenuti in seno all’impresa (Sez. 5, n. 7588 del 26/01/2011, omissis, Rv. 249715), si ribadiva che la prova della distrazione o dell’occultamento dei beni della società dichiarata fallita può essere desunta dalla mancata dimostrazione, ad opera dell’amministratore, della destinazione dei beni suddetti (Sez. 5, n. 22894 del 17/04/2013, omissis, Rv. 255385) in quanto le condotte descritte all’art. 216, comma primo, n. 1 I. fall., hanno (anche) diretto riferimento alla condotta infedele o sleale del fallito nel contesto della garanzia che su di lui grava in vista della conservazione delle ragioni creditorie e, proprio in funzione di siffatta garanzia, che si spiega l’onere dimostrativo posto a carico del fallito, nel caso di mancato rinvenimento di cespiti da parte della procedura, trattandosi, invero, di sollecitazione al diretto interessato perché fornisca la dimostrazione della concreta destinazione dei beni o del loro ricavato, risposta che (presumibilmente) soltanto egli, che è (oltre che il responsabile) l’artefice della gestione, può rendere (Sez. 5, n. 7588 del 2011 cit., in motivazione).

In altri termini, a fronte del sicuro ingresso nel patrimonio dell’imprenditore di componenti attive e dell’assoluta impossibilità di ricostruire la destinazione delle stesse, del tutto ragionevolmente si può

desumere che queste ultime siano state sottratte alla garanzia dei creditori nella piena consapevolezza della concreta pericolosità di tali condotte in vista del soddisfacimento delle loro pretese stante il fatto che, come appena visto poco prima, la prova della distrazione o dell’occultamento dei beni della società dichiarata fallita può essere desunta dalla mancata dimostrazione, ad opera dell’amministratore (sia egli di fatto o di diritto), della destinazione dei suddetti beni (Sez. 5, n. 8260/16 del 22 settembre 2015, omissis, Rv. 267710; Sez. 5, n. 19896 del 7 marzo 2014, omissis, Rv. 259848; Sez. 5, n. 11095 del 13 febbraio 2014, omissis, Rv. 262740; Sez. 5, n. 22894 del 17 aprile 2013, omissis, RV. 255385; Sez. 5, n. 7048/09 del 27 novembre 2008, omissis, Rv. 243295; Sez. 5, n. 3400/05 del 15 dicembre 2004, omissis, Rv. 231411).

Inoltre il canone ermeneutico fondamentale secondo il quale, nell’applicare la legge, non si può ad essa attribuire altro senso se non quello fatto palese “dal significato proprio delle parole secondo la connessione di esse” e “dalla intenzione del legislatore” (art. 12 preleggi) esclude che si possa riconoscere al dato letterale della locuzione, che compare in entrambi gli artt. 516 e 517 (“… nel corso dell’istruzione dibattimentale…”), la portata di criterio guida nella interpretazione delle due norme.

Inoltre la direttiva n. 78, di cui all’art. 2 della Legge Delega per il vigente codice di rito (L. 16 febbraio 1987, n. 81), prevedendo appunto il potere del pubblico ministero di procedere nel dibattimento alla modifica dell’imputazione non pone specifici limiti temporali all’esercizio di detto potere nell’ambito di tale fase processuale, nè consente di fare distinzioni quanto alla fonte degli elementi dai quali la contestazione suppletiva trae origine.

La direttiva e le conseguenti disposizioni del codice di rito si fondano sul fatto che la modifica dell’imputazione o la contestazione di una circostanza aggravante, come pure di un reato concorrente, non possono che considerarsi come eventualità fisiologiche in un sistema processuale che si ispira al rito accusatorio incentrato nel dibattimento, ma che non consente, come più volte ricordato dalla Corte Costituzionale, dispersione degli elementi utili per un “giusto processo”.

3. La giurisprudenza della Suprema Corte – in tema di rilevanza dell’amministrazione di fatto della società per l’attribuzione al soggetto attivo dei reati “propri” fallimentari- prende le mosse dall’art. 2639 c.c., dettato in materia di reati societari, che equipara al soggetto formalmente investito della qualifica o titolare della funzione prevista dalla legge civile anche colui “che esercita in modo continuativo e significativo í poteri tipici inerenti alla qualifica o alla funzione”.

La configurazione nell’art. 2639 c.c. della nozione di amministratore di fatto come colui che esercita in modo continuativo e significativo i poteri tipici inerenti alla qualifica o alla funzione, sia pur dettata in materia di reati societari, è suscettibile di applicazione anche in riferimento ai reati fallimentari che riguardano le figure degli amministratori della società (Sez. 5, n. 39535 del 20/06/2012, Antonucci, Rv. 253363; Sez. 5, n.547 del 05/12/2016, dep.2017, Fusaro, in motivazione).

Pertanto i destinatari delle norme di cui agli artt. 216 e 223 L. Fall. devono essere individuati sulla base delle concrete funzioni esercitate, non già rapportandosi alle mere qualifiche formali ovvero alla rilevanza degli atti posti in essere in adempimento della qualifica ricoperta (Sez. 5, n. 2793 del 22/10/2014, Semeraro, dep. 2015, Rv. 262630).

La nozione di amministratore di fatto, introdotta dall’art. 2639 c.c., postula l’esercizio in modo continuativo e significativo dei poteri tipici inerenti alla qualifica o alla funzione; certamente, significatività e continuità non comportano necessariamente l’esercizio di tutti i poteri propri dell’organo di gestione, ma richiedono pur sempre l’esercizio di un’apprezzabile attività gestoria, svolta in modo non episodico o occasionale. Pertanto la prova della posizione di amministratore di fatto si traduce nell’accertamento di elementi sintomatici dell’inserimento organico del soggetto con funzioni direttive – in qualsiasi fase della sequenza organizzativa, produttiva o commerciale dell’attività della società, quali sono i rapporti con i dipendenti, i fornitori o i clienti ovvero in qualunque settore gestionale di detta attività, sia esso aziendale, produttivo, amministrativo, contrattuale o disciplinare – il quale costituisce oggetto di una valutazione di fatto insindacabile in sede di legittimità, ove sostenuta da congrua e logica motivazione (Sez. 5, n. 35346 del 20/06/2013, Tarantino, Rv. 256534; Sez. 5, n. 8479 del 28/11/2016 – dep. 2017, Faruolo, Rv. 269101).

Per l’individuazione dell’imputato quale amministratore di fatto nell’esperienza concreta giurisprudenziale è stato fatto ricorso a indici sintomatici come: il conferimento di deleghe in suo favore in fondamentali settori dell’attività di impresa, la diretta partecipazione alla gestione della vita societaria, la costante assenza dell’amministratore di diritto e la mancata conoscenza di quest’ultimo da parte dei dipendenti, il conferimento di una procura generale ad negotia, quando questa, per l’epoca del suo conferimento e per il suo oggetto, concernente l’attribuzione di autonomi e ampi poteri, fosse sintomatica della esistenza del potere di esercitare attività gestoria in modo non episodico o occasionale. (Sez. 5, n. 41793 del 17/06/2016, Ottobrini Rv. 26827).

Secondo tale filone, nell’ipotesi di concorso ex art. 40 cpv. c.p. (omissione di impedimento dell’evento in dipendenza dall’obbligo di vigilanza) dell’amministratore di diritto negli illeciti commessi dall’amministratore di fatto, l’amministratore di diritto risponde per le condotte criminose poste in essere dall’amministratore di fatto purchè egli sia genericamente consapevole della violazione da parte di costui delle norme incriminatrici, senza che sia necessaria la consapevolezza dei singoli episodi delittuosi, fermo restando che essa non può presumersi in base al semplice dato di avere il soggetto acconsentito a ricoprire formalmente la carica (Sez. 5, n. 29896 del 01/07/2002, Arienti ed altri, Rv. 222389; Sez. 5, n. 3328 del 05/02/1998, Riccieri, Rv. 209949; Sez. 5, n. 7332 del 07/01/2015, Fasola, Rv. 262767).

E’ stato anche aggiunto che il dolo dell’amministratore formale nel reato commesso dall’amministratore di fatto, può configurarsi anche come eventuale ed essere integrato dall’omesso controllo sulla tenuta delle scritture che dimostra la rinuncia a porre in essere quelle attività idonee a prevenire il pericolo di distrazioni e, di conseguenza, l’accettazione del rischio che esse possano verificarsi. (Sez. 5, n. 19049 del 19/02/2010 Succi Rv. 247251).

E’ altrettanto ferma nella giurisprudenza di questa Corte l’affermazione che mentre in tema di bancarotta fraudolenta documentale per sottrazione o per omessa tenuta in frode ai creditori delle scritture contabili, ben può ritenersi la responsabilità del soggetto investito solo formalmente dell’amministrazione dell’impresa fallita (cosiddetto “testa di legno”), atteso il diretto e personale obbligo dell’amministratore di diritto di tenere e conservare le suddette scritture, non altrettanto può dirsi con riguardo all’ipotesi della distrazione, relativamente alla quale non può, nei confronti dell’amministratore apparente, trovare automatica applicazione il principio secondo il quale, una volta accertata la presenza di determinati beni nella disponibilità dell’imprenditore fallito, il loro mancato reperimento, in assenza di adeguata giustificazione della destinazione ad essi data, legittima la presunzione della dolosa sottrazione, dal momento che la pur consapevole accettazione del ruolo di amministratore apparente non necessariamente implica la consapevolezza di disegni criminosi nutriti dall’amministratore di fatto. (Sez. 5, n. 28007 del 04/06/2004 Squillante,Rv. 228 713).

avv penale bologna foto

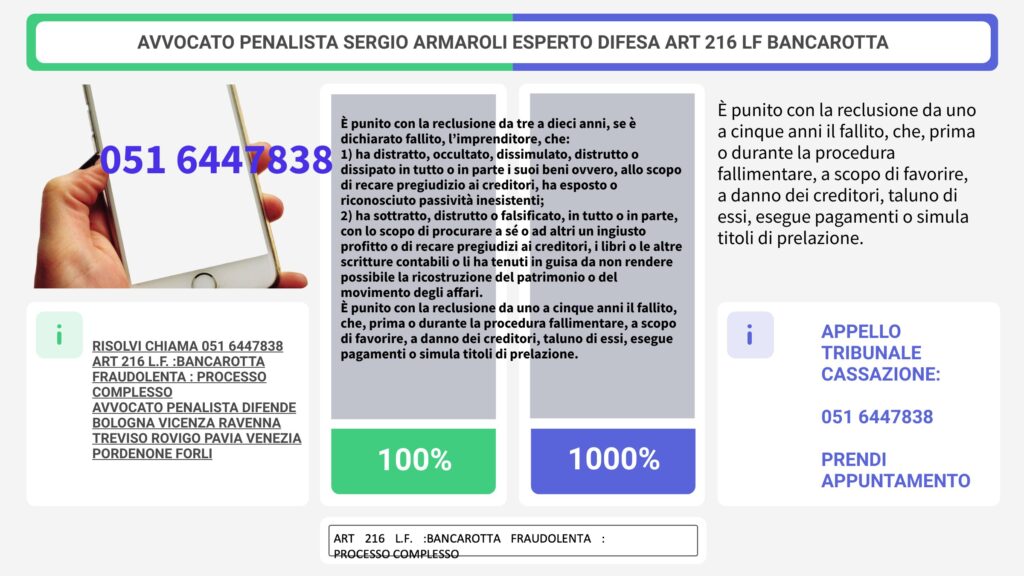

L’integrazione del reato di bancarotta fraudolenta documentale di cui alla seconda ipotesi dell’art. 216, comma primo n. 2, L. fall., infatti, richiede il dolo generico, ossia la consapevolezza che la confusa tenuta della contabilità renderà o potrà rendere impossibile la ricostruzione delle vicende del patrimonio, in quanto la locuzione “in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari “connota la condotta e non la volontà dell’agente, sicché è da escludere che essa configuri il dolo specifico (Sez. 5, Sentenza n. 21872 del 25/03/2010 Ud. (dep. 08/06/2010) Rv. 247444; conformi: N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 46972 del 2004 Rv. 230482, N. 24328 del 2005 Rv. 232209, N. 6769 del 2006 Rv. 233997, N. 26807 del 2006 Rv. 235006, N. 1137 del 2009 Rv. 242550).

Per affrontare, come è necessario, ab imis la problematica, occorre prendere le mosse dal consolidato orientamento della giurisprudenza di legittimità secondo il quale la sentenza dichiarativa di fallimento rientra tra gli elementi integranti la fattispecie di reato.

Tale affermazione trova la sua origine presso questa Corte nella sentenza di Sez. U, n. 2 del 25/01/1958, Mezzo, Rv. 980040, nella quale si legge che, a differenza delle condizioni obiettive di reato, che presuppongono un reato già strutturalmente perfetto, la sentenza dichiarativa di fallimento costituisce una condizione di esistenza del reato o, per meglio dire, un elemento al cui concorso è collegata l’esistenza del reato, relativamente a quei fatti commissivi od omissivi anteriori alla sua pronuncia.

La giurisprudenza successiva ha tratto da tale indicazione la conseguenza che la dichiarazione di fallimento, pur essendo elemento costitutivo della fattispecie di bancarotta fallimentare prevista dall’ art. 216 L. Fall., non ne rappresenta l’evento e non deve necessariamente essere collegata da nesso psicologico al soggetto agente (Sez. 5, n. 15850 del 26/06/1990, Bordoni, Rv. 185883, la quale ha aggiunto che il principio della responsabilità personale in materia penale non presuppone che tutti gli elementi della fattispecie siano dipendenti dall’atteggiamento psichico dell’agente), come pure da un nesso eziologico con la condotta (v., ad es., Sez. 5, n. 36088 del 27/09/2006, Corsatto, Rv. 235481). Dall’orientamento indicato si è discostata la sentenza n. 47502 del 24/09/2012, Corvetta, citata dal ricorrente, la quale, muovendo dalla premessa che, nel reato di bancarotta fraudolenta per distrazione, lo stato di insolvenza che dà luogo al fallimento costituisce elemento essenziale del reato, in quanto evento dello stesso, ha ritenuto che esso deve porsi in rapporto causale con la condotta dell’agente e deve essere, altresì, sorretto dall’elemento soggettivo del dolo.

Siffatta ricostruzione è rimasta isolata nella giurisprudenza di legittimità, (si vedano, infatti, Sez. 5, n. 32352 del 07/03/2014, Tanzi, Rv. 261942; conf., ex plurimis, Sez. 5, n. 11095 del 13/02/2014, Ghirardelli, Rv. 262741; Sez. 5, n. 47616 del 17/07/2014, Simone, Rv. 261683; Sez. 5, n. 26542 del 19/03/2014, Riva, Rv. 260690; Sez. 5, n. 11793/14 del 05/12/2013, Marafioti, Rv. 260199; Sez. 5, n. 232 del 09/10/2012, Sistro, Rv. 254061).

In particolare, è stato reiteratamente affermato che il delitto di bancarotta fraudolenta per distrazione è reato di pericolo a dolo generico per la cui sussistenza, pertanto, non è necessario che l’agente abbia consapevolezza dello stato di insolvenza dell’impresa, nè che abbia agito allo scopo di recare pregiudizio ai creditori (Sez. 5, n. 3229/13 del 14/12/2012, Rossetto, Rv. 253932; conf., ex plurimis, Sez. 5, n. 21846 del 13/02/2014, Bergamaschi, Rv. 260407).

La critica alle conclusioni raggiunte da Sez. 5, n. 47502 del 24/09/2012, Corvetta cit. possono sostanzialmente riassumersi nei seguenti rilievi: a) il dato normativo, per il quale la rilevanza del rapporto causale tra condotta e dissesto è previsto per le sole fattispecie di bancarotta impropria ex art. 223, comma 2, L. Fall.; b) il carattere di mero paralogismo dell’affermazione che il fallimento è l’evento del reato; c) la, del tutto problematica, ipotizzabilità di un rapporto causale tra dissesto e fatti di bancarotta documentale (cfr. tra le altre, Sez. 5, n. 32352 del 07/03/2014, Tanzi; Sez. 5, n. 32031 del 07/05/2014, Daccò, Rv. 261988, in motivazione; Sez. 5, n. 15613 del 05/12/2014, Geronzi, Rv. 263805, in motivazione).

In particolare, si è ritenuto, da parte della giurisprudenza di legittimità sinora largamente prevalente, che la sentenza dichiarativa di fallimento integra una condizione di esistenza del reato, che ne segna il momento consumativo, senza, tuttavia, che le si possa attribuire la qualifica di evento, come se non fosse data via di uscita rispetto all’alternativa tra condizione obiettiva di punibilità ed evento del reato: al contrario, può certamente affermarsi che è facoltà del legislatore inserire nella struttura dell’illecito penale elementi costitutivi estranei alla cennata dicotomia (Sez. 5, n. 32352 del 07/03/2014, Tanzi cit.). Sez. 5, n. 32031 del 07/05/2014, Daccò, cit., dal canto suo, ha osservato che la qualificazione, da parte della citata sentenza n. 2 del 25/01/1958, della dichiarazione di fallimento come “condizione di esistenza del reato” manifesti chiaramente l’intento di denotare una realtà diversa da quella dell’elemento costitutivo del reato, quanto meno nel significato proprio del termine, indicando essa una componente necessaria perchè il fatto sia penalmente rilevante, ma, come evidenziato dal termine condizione, distinta dai dati costitutivi della struttura essenziale del reato: di qui il riferimento ad una nozione di elemento costitutivo in senso assolutamente improprio, riferimento, questo, ripreso anche da Sez. 5, n. 15613 del 05/12/2014, Geronzi cit.

Le conclusioni operative rivenienti dalla consolidata giurisprudenza di questa Corte sono state di recente ribadite, sia pure con la significativa precisazione concettuale della quale si dirà (v, infra, p. 6), da Sez. U, n. 22474 del 31/03/2016, Passarelli, Rv. 266804, le quali hanno rilevato che, ai fini della sussistenza del reato di bancarotta fraudolenta patrimoniale, non è necessaria l’esistenza di un nesso causale tra i fatti di distrazione ed il successivo fallimento, essendo sufficiente che l’agente abbia cagionato il depauperamento dell’impresa, destinandone le risorse ad impieghi estranei alla sua attività, sicché, una volta intervenuta la dichiarazione di fallimento, i fatti di distrazione assumono rilievo in qualsiasi momento siano stati commessi e, quindi, anche se la condotta si è realizzata quando ancora l’impresa non versava in condizioni di insolvenza.

E’, dunque, l’effettiva offesa alla conservazione dell’integrità del patrimonio dell’impresa, costituente la garanzia per i creditori della medesima (Corte cost., ord. n. 268 del 1989) che funge da parametro della concreta applicazione della norma incriminatrice e consente di configurare il reato in esame come di pericolo concreto

Ciò posto, deve osservarsi che, secondo la costante giurisprudenza della Corte, dal punto di vista oggettivo sussiste il reato di bancarotta fraudolenta documentale non solo quando la ricostruzione del patrimonio si renda impossibile per il modo in cui le scritture contabili sono state tenute, ma anche quando gli accertamenti, da parte degli organi fallimentari, siano stati ostacolati da difficoltà superabili solo con particolare diligenza (Sez. 5, Sentenza n. 21588 del 19/04/2010 Ud. (dep. 07/06/2010) Rv. 247965; Conformi: N. 10423 del 2000 Rv. 218383, N. 24333 del 2005 Rv. 232212).

Dal punto di vista soggettivo,

poi, è unanime la conclusione che il reato di bancarotta fraudolenta documentale, integrato nella forma della tenuta irregolare delle scritture, è a dolo generico e non specifico

L’integrazione del reato di bancarotta fraudolenta documentale di cui alla seconda ipotesi dell’art. 216, comma primo n. 2, L. fall., infatti, richiede il dolo generico, ossia la consapevolezza che la confusa tenuta della contabilità renderà o potrà rendere impossibile la ricostruzione delle vicende del patrimonio, in quanto la locuzione “in guisa da non rendere possibile la ricostruzione del patrimonio o del movimento degli affari “connota la condotta e non la volontà dell’agente, sicché è da escludere che essa configuri il dolo specifico (Sez. 5, Sentenza n. 21872 del 25/03/2010 Ud. (dep. 08/06/2010) Rv. 247444; conformi: N. 31356 del 2001 Rv. 220167, N. 21075 del 2004 Rv. 229321, N. 46972 del 2004 Rv. 230482, N. 24328 del 2005 Rv. 232209, N. 6769 del 2006 Rv. 233997, N. 26807 del 2006 Rv. 235006, N. 1137 del 2009 Rv. 242550)

Difesa nei procedimenti innanzi all’Autorità giudiziaria relativa al diritto penale d’impresa: reati societari, reati finanziari, , reati fallimentari, (iv) reati tributari, (v) reati in materia alimentare, reati contro l’industria ed il commercio

Originally posted 2021-07-10 22:34:09.